6.5.1 Quantitative Bewertungsmethoden

Artikel Methoden und Techniken

Die quantitativen Verfahren der Wirtschaftlichkeitsuntersuchung dienen der Bewertung und Entscheidungsfindung, wenn die finanziellen Auswirkungen alternativer Maßnahmen mengenmäßig bezifferbar sind. Innerhalb der quantitativen Verfahren (auch: Verfahren der Investitionsrechnung) kann noch einmal in statische und dynamische unterschieden werden. Während statische Investitionsrechnungsverfahren mit Durchschnittswerten rechnen, wird bei den dynamischen Verfahren davon ausgegangen, dass bei einer Investition Auszahlungen und Einzahlungen zu unterschiedlichen Zeitpunkten während der Nutzungsdauer in unterschiedlicher Höhe anfallen und deshalb abgezinst werden müssen. Nachfolgende Tabelle gibt einen Überblick über die quantitativen Verfahren:

| statische Bewertungsverfahren | dynamische Bewertungsverfahren | |

|---|---|---|

| Verfahren | – Kostenvergleichsrechnung – statische Amortisationsrechnung | – Kapitalwertmethode – dynamische Amortisationsrechnung |

| Vorteile | – relativ geringer Informationsbedarf – einfach durchzuführen | –großer Realitätsbezug, da Alternativen über die gesamte Nutzungsdauer betrachtet werden |

| Nachteile | – zeitlicher Anfall relevanter Rechengrößen wird nicht berücksichtigt | – hoher Informationsaufwand aufgrund periodengerechter Zuordnung der Zahlungen – Daten in der Zukunft müssen prognostiziert werden (unsicher) |

| Einsatzgebiet | – kleinere Investitionen mit wenigen Abhängigkeiten | – komplexe Investitionsentscheidungen |

Übersicht Bewertungsverfahren

6.5.1.1 Einsatzbereiche

Quantitative Verfahren der Investitionsrechnung eignen sich dann, wenn für finanzwirksame Maßnahmen mehrere Lösungsalternativen bei der Soll-Konzeption zur Auswahl stehen oder eine oder mehrere Alternativen mit dem Ist-Zustand verglichen werden sollen. Voraussetzung für die Anwendung quantitativer Bewertungsmethoden ist das Vorhandensein möglichst exakter monetärer Daten der Investitionsauswirkungen der zu vergleichenden Alternativen. Es muss bezifferbar sein, welche Einzahlungen und Auszahlungen beziehungsweise Kosten in welcher Höhe und in welchem Jahr mit der Investition verbunden sind. Die nach Auffassung des Bundesministeriums der Finanzen und des Bundesrechnungshofes primär zu nutzende quantitative Bewertungsmethode ist die Kapitalwertmethode.

6.5.1.2 Kostenvergleichsrechnung

Die Kostenvergleichsrechung gehört zu den statischen Verfahren der Investitionsrechnung, bei denen Durchschnittswerte als Rechengrößen verwendet werden. Der zeitliche Verlauf des Anfalls der Kosten bleibt unberücksichtigt. Wie bereits der Name andeutet, werden in der Kostenvergleichsrechnung die Kosten alternativer Lösungsvorschläge miteinander verglichen, um so die kostengünstigste Variante zu ermitteln. Dabei werden grundsätzlich die Kosten je Leistungseinheit (beispielsweise bearbeiteter Vorgang) oder die Kosten eines bestimmten Zeitraumes (beispielsweise Haushaltsjahr) für den Vergleich herangezogen. Die Kostenvergleichsrechnung eignet sich aufgrund ihrer beschränkten Aussagekraft nur für Maßnahmen mit geringer finanzieller Bedeutung und ohne langfristige Auswirkungen. Im Wesentlichen werden zwei Verfahren zur Kostenvergleichsrechnung unterschieden:

- Kostenvergleichsrechnung auf Teilkostenbasis (Einbeziehung entscheidungsrelevanter Kostenarten)

- Kostenvergleichsrechung auf Vollkostenbasis (Einbeziehung aller Kostenarten)

In der Praxis werden Kostenvergleichsrechnungen häufig auf Teilkostenbasis durchgeführt Hintergrund ist, dass es beim Vergleich auf Vollkostenbasis immer wieder zu Problemen bei der Ermittlung der tatsächlich anfallenden Kosten, beispielsweise nicht direkt zurechenbarer Gemeinkosten, kommt.

6.5.1.2.1 Verfahrensbeschreibung

1. Erfassung der Einmalkosten

Bei den Einmalkosten der Investition handelt es sich um die Anschaffungs- oder Investitionskosten, die einmalig durch die Einführung einer Lösungsalternative entstehen. Diese Kosten müssen anteilig auf die gesamte Nutzungsdauer verteilt werden, da in der Kostenvergleichsrechnung eine Durchschnittsperiode betrachtet wird.

Berechnung der kalkulatorischen (linearen) Abschreibung: Durch kalkulatorische Abschreibungen wird die Wertminderung eines Arbeits- oder Betriebsmittels, die durch dessen Nutzung verursacht wird, auf dessen Nutzungsdauer verteilt.

Berechnung der kalkulatorischen Zinsen: Kalkulatorische Zinsen entstehen durch die Bindung des für die Investition eingesetzten Kapitals. Die Höhe der Kalkulationszinssätze für Wirtschaftlichkeitsuntersuchungen können dem regelmäßig vom Bundesministerium der Finanzen herausgegebenen Rundschreiben zu den Personalkostensätzen, den Sachkostenpauschalen eines Arbeitsplatzes und den Kalkulationszinssätzen entnommen werden.

2. Erfassung der laufenden Kosten der Durchschnittsperiode

Zu den laufenden Kosten zählen Personal- und Sachkosten. Die Ermittlung kann vereinfacht durch die Verwendung von Personalkostensätzen und Sachkostenpauschalen (hier zum Beispiel die regelmäßig aktualisierten Personalkostensätze des Bundesministeriums der Finanzen) erfolgen. Sind die Lösungsalternativen mit unterschiedlichen Leistungsmengen verbunden, muss eine Vergleichsbasis geschaffen werden. Es müssen die laufenden Kosten für eine Leistungseinheit errechnet werden, um ein aussagefähiges Ergebnis zu erhalten. Die gesamten laufenden Kosten sind dazu durch die Leistungseinheiten der Durchschnittsperiode zu dividieren.

Beispiel: Für Lösungsalternative A fallen pro Periode laufende Kosten in Höhe von 20.000 € an. Die Leistungsmenge beträgt 1.000 Stück. Die Stückkosten betragen also 20 €. Die Alternative B verursacht laufende Kosten von 16.000 € in der betrachteten Periode. Die Leistungsmenge pro Periode beträgt 750 Stück. Die Stückkosten betragen also 21,30 €. Werden die laufenden Kosten nicht in Relation zu den Leistungsmengen betrachtet, könnte es in diesem Fall zu einer Fehlentscheidung kommen, da die gesamten laufenden Kosten bei Alternative B zwar geringer sind als bei Alternative A, die Stückkosten aber größer.

3. Ergebnisermittlung

Die Einmalkosten der Periode und die laufenden Kosten der Periode werden addiert und bilden die Gesamtkosten der verschiedenen Lösungsalternativen. Diese Gesamtkosten werden miteinander verglichen. Die Alternative mit den geringeren Gesamtkosten ist zu favorisieren.

6.5.1.3 Kapitalwertmethode

Bei der Kapitalwertmethode handelt es sich um ein Verfahren zur dynamischen Investitionsrechnung. Sie berücksichtigt alle mit einer Investition verbundenen Zahlungen und misst die Vorteilhaftigkeit der geplanten Maßnahme. Es wird (anders als bei der Kostenvergleichsrechnung) davon ausgegangen, dass bei einer Investition Auszahlungen und Einzahlungen über die gesamte Nutzungszeit verteilt in unterschiedlicher Höhe anfallen. Auszahlungen, die zu Beginn der Umsetzung von Investitionsvorhaben anfallen, sind aufgrund der Verzinsung höher zu bewerten als Auszahlungen, die erst gegen Ende des betrachteten Zeitraumes anfallen. Deshalb werden bei der Kapitalwertmethode alle Einzahlungen und Auszahlungen des Nutzungszeitraumes auf den Gegenwartswert abgezinst und so die Vergleichbarkeit der verschiedenen Alternativen erreicht. Voraussetzung für die Aussagekraft der Kapitalwertmethode sind verlässliche Informationen über die zu erwartenden Auszahlungen und Einzahlungen. Besonders bei langer Nutzungsdauer können hierbei Unsicherheiten bei der Prognose für die Berechnung entstehen. Eventuell sollte die Methode dann durch die Nutzwertanalyse ergänzt oder ersetzt werden.

6.5.1.3.1 Einsatzbereiche

Die Kapitalwertmethode eignet sich insbesondere zur Auswahl alternativer Lösungswege, wenn die damit verbundenen Einnahmen und Ausgaben nicht gleichmäßig über die Nutzungszeit verteilt sind.

6.5.1.3.2 Durchführung

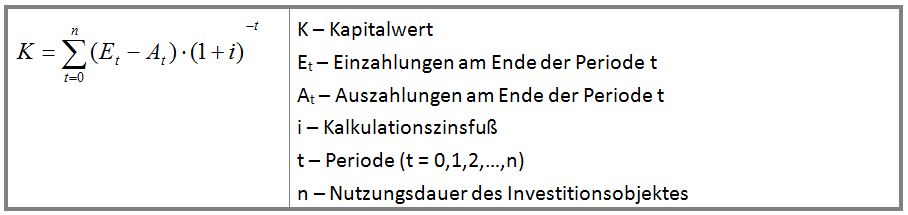

Die Berechnung des Kapitalwertes beinhaltet die Erfassung der einmaligen und laufenden jährlichen Einzahlungen und Auszahlungen der alternativen Lösungswege. Bei der Betrachtung von Alternativen ist auch die Fortführung des Ist-Zustandes zu berücksichtigen, sofern diese eine sinnvolle Lösung darstellt. Der jeweilige Kapitalwert einer Lösungsalternative lässt sich mit Hilfe der folgenden Formel berechnen:

Abbildung: Formel zur Berechnung des Kapitalwerts (Vergrößerung öffnet sich im neuen Fenster)

Abbildung: Formel zur Berechnung des Kapitalwerts (Vergrößerung öffnet sich im neuen Fenster)

Der Ausdruck (1+ i)−t wird Abzinsungsfaktor[1] genannt. Mit Hilfe eines Kalkulationszinssatzes wird berechnet, welchen Wert eine zukünftige Zahlung zum gegenwärtigen Zeitpunkt hat (i.S.v.: Welcher Betrag müsste heute angelegt und verzinst werden, damit in der Zukunft diese Auszahlung getätigt werden kann?). Die Kalkulationszinssätze gemäß der "Arbeitsanleitung Einführung von Wirtschaftlichkeitsuntersuchungen" (Anhang der Allgemeinen Verwaltungsvorschriften zu § 7 Bundeshaushaltsordnung) werden regelmäßig mit dem BMF-Rundschreiben zu den Personalkostensätzen und der Sachkostenpauschale eines Arbeitsplatzes in der Bundesverwaltung veröffentlicht.

In dynamischen Wirtschaftlichkeitsuntersuchungen wird empfohlen, grundsätzlich den nominalen Zinssatz zu verwenden, wobei für alle zukünftigen Ein- und Auszahlungen die künftige Preisentwicklung berücksichtigt werden muss, sofern die Preisentwicklung nicht abzuschätzen ist, werden die Preise des Basisjahres zu Grunde gelegt und der reale Zinssatz verwendet. Im Vorfeld der Berechnung ist es erforderlich, die aktuell geltenden Regelungen des BMF-Rundschreibens insbesondere für dort beschriebene Ausnahmen einzubeziehen.

Ist der errechnete Kapitalwert einer Investition gleich null, wird durch die Investition genau die Kapitalverzinsung erreicht, das eingesetzte Kapital ist zurückgeflossen. Erst ab einem Kapitalwert größer null, ist die Investition jedoch wirtschaftlich. Werden verschiedene Lösungsalternativen verglichen, ist die Alternative mit dem höchsten positiven Kapitalwert wirtschaftlich am sinnvollsten.

In den Fällen, in denen für alle Alternativen negative Kapitalwerte ermittelt werden (bspw. auf Grund fehlender Einzahlungen), ist diejenige Lösungsalternative mit dem betragsmäßig niedrigsten Kapitalwert vorteilhafter. Da diese Konstellation in der öffentlichen Verwaltung einen Regelfall darstellt, wird diese im nachfolgenden Beispiel aufgegriffen. Sofern die verschiedenen Lösungsalternativen nicht mit qualitativ ähnlichen Eigenschaften ausgestattet sind oder monetäre Aspekte nicht im Kapitalwert erfasst wurden (z. B. weil Einsparungen nicht im eigenen Haushalt wirksam werden), muss zusätzlich ein qualitatives Verfahren zur Anwendung kommen. Die folgende Tabelle zeigt ein Beispiel einer Kapitalwertberechnung bei einer Lösungsalternative (Beträge in €).

Tabelle mit einem Beispiel der Kapitalwertberechnung bei mehreren Lösungsalternativen (Vergrößerung öffnet sich im neuen Fenster)

Tabelle mit einem Beispiel der Kapitalwertberechnung bei mehreren Lösungsalternativen (Vergrößerung öffnet sich im neuen Fenster)

Beispiel Kapitalwertberechnung bei mehreren Lösungsalternativen

Beispiel Kapitalwertberechnung bei mehreren Lösungsalternativen

Steht zur Fortführung des Ist-Zustandes (Alternative 1) lediglich eine Handlungsalternative (Alternative 2) zur Auswahl und sind keine Einzahlungen zu verzeichnen, können die Auszahlungen in einer Rechnung zusammengefasst werden. Es werden ausschließlich die Einsparungen der Alternative 2 gegenüber dem Fortführungsfall ermittelt (Auszahlungen der Alternative 2 abzüglich der Auszahlungen der Alternative 1). Wenn der Kapitalwert positiv ist, ist die Handlungsalternative gegenüber dem Fortführungsfall unter rein wirtschaftlichen Aspekten vorteilhafter.

Beispiel: Kapitalwert für die Umstellung einer Organisationseinheit auf ein spezielles EDV-Verfahren (Beträge in €)

Tabelle mit einem Beispiel der Kapitalwertberechnung bei einer Lösungsalternative (Vergrößerung öffnet sich im neuen Fenster)

Tabelle mit einem Beispiel der Kapitalwertberechnung bei einer Lösungsalternative (Vergrößerung öffnet sich im neuen Fenster)

Beispiel Kapitalwertberechnung bei einer Lösungsalternative

Beispiel Kapitalwertberechnung bei einer Lösungsalternative

Um aufwändige Rechnungen zu vermeiden und die Nachvollziehbarkeit der Wirtschaftlichkeitsbetrachtung zu erleichtern, sollte die Einbeziehung von Einsparungen sich nur auf den Fall beschränken, bei dem lediglich zwei Handlungsalternativen zur Auswahl stehen. Für eine Wirtschaftlichkeitsbetrachtung von mehr als zwei Handlungsalternativen sollte gemäß dem ersten Beispiel vorgegangen werden, bei dem ausschließlich die direkt zurechenbaren Einzahlungen und Auszahlungen der jeweiligen Handlungsalternative berücksichtigt werden.

6.5.1.4 Amortisationsrechnung

Die Amortisationsrechnung kann als ergänzende Entscheidungshilfe neben der Kapitalwertmethode zu einem Investitionsvorhaben eingesetzt werden. Die Gefahr einer Fehlinvestition ist umso größer, je weiter der Zeitpunkt entfernt liegt, an dem das investierte Kapital durch Überschüsse zurück geflossen sein wird. Die Amortisationsrechnung hat daher das Ziel herauszufinden, zu welchem Zeitpunkt der Nutzungsdauer die Gewinne (Einsparungen) und Abschreibungen einer Investition deren Kosten decken. Das Ergebnis dient als Entscheidungsgrundlage dafür, ob das Risiko einer Fehlinvestition aufgrund der langen Laufzeit tragbar ist oder ob von der Investition abgesehen werden sollte. Bei mehreren Investitionsalternativen ist das Risiko derjenigen Handlungsalternative am geringsten, deren Amortisationszeit am kürzesten ist. Bei gleichen Kapitalwerten sollte die Alternative mit dem geringeren Risiko gewählt werden.

Statische Amortisationsrechnung

Wie bei allen statischen Verfahren werden auch bei der statischen Amortisationsrechnung Durchschnittswerte benutzt. Die Amortisationszeit in Jahren berechnet sich wie folgt:

Dynamische Amortisationsrechnung

Die dynamische Amortisationsrechnung baut auf der Kapitalwertrechnung auf. Sie liefert ergänzende Aussagen zum Zeitpunkt der Amortisation. Im Unterschied zur statischen Amortisationsrechnung wird bei der dynamischen der Zeitbezug der Zahlungsströme berücksichtigt. Die Amortisationszeit wird, aufbauend auf den Ergebnissen der Kapitalwertmethode, wie folgt berechnet:

Abbildung: Formel zur Berechnung der Amortisationszeit (Vergrößerung öffnet sich im neuen Fenster)

Abbildung: Formel zur Berechnung der Amortisationszeit (Vergrößerung öffnet sich im neuen Fenster)

Fortsetzung Beispiel (siehe Kapitalwertmethode): Amortisationszeit auf Basis der Kapitalwertmethode für die Umstellung einer Organisationseinheit auf EDV. Die Amortisationszeit in diesem Beispiel beträgt 3,37 Jahre.

6.5.1.5 Entscheidung unter Unsicherheit

Die dargestellten Bewertungsmethoden gehen davon aus, dass die Zahlungsreihen und die Einflussfaktoren auf die geplante Investition mit Sicherheit bekannt sind. Häufig wird jedoch eine gewisse Unsicherheit bezüglich der bewertungsrelevanten Variablen (z. B. der Kalkulationszinssatz, die Lebensdauer oder der Restwert einer Anlage etc.) nicht auszuschließen sein. In diesen Fällen spricht man von "Entscheidung unter Unsicherheit". Diese ist dann gegeben, wenn bei mindestens einer Handlungsalternative mehrere Ergebnisse für möglich gehalten werden. Im Folgenden werden zwei Methoden zur Bewertung von Investitionen unter Unsicherheit dargestellt:

das Korrekturverfahren und

- die Sensitivitätsanalyse.

Diese Verfahren stellen keine gänzlich neuen Investitionsrechnungen dar, sondern sie werden ergänzend zu bereits durchgeführten Investitionsrechnungen (z. B. der Kapitalwertmethode) angewendet. Wurde z. B. ein Entscheidungsproblem zunächst unter der Prämisse sicherer Erwartungen bewertet, so kann mit Hilfe des Korrekturverfahrens oder der Sensitivitätsanalyse die (real bestehende) Unsicherheit ergänzend berücksichtigt werden. Beide Verfahren können prinzipiell bei jeder Investition angewendet werden.

6.5.1.5.1 Korrekturverfahren

Das Korrekturverfahren ist eine einfache Methode, Unsicherheiten bei den Eingangsgrößen einer Investitionsentscheidung zu berücksichtigen. Dabei werden einzelne, ursprünglich angenommene Schätzwerte risikobehafteter Größen durch pauschale Risikozuschläge oder Risikoabschläge verändert. Risikobehaftete Größen könnten z. B. bestimmte Einzahlungen oder Auszahlungen, wie beispielsweise der Restwert eines Altsystems oder die Remanenzkosten, Nutzungsdauer, Kalkulationszinssatz etc. sein. Um dem Prinzip der Vorsicht Rechnung zu tragen, könnten im Rahmen des Korrekturverfahrens bei einer Kapitalwertmethode beispielsweise die geschätzten Einzahlungen um einen Risikoabschlag vermindert oder die geschätzten Auszahlungen um einen Risikozuschlag erhöht werden.

Anders als in der Privatwirtschaft, bei der Risikozu- oder -abschläge auch auf den Kalkulationszinssatz im Rahmen des Korrekturverfahrens vorgenommen werden können, ist dies bei staatlichen Investitionsvorhaben nicht möglich. Hier spiegelt der Kalkulationszinssatz nicht die Renditeerwartungen eines Unternehmens wider, sondern bildet die erwarteten Kosten der Kreditaufnahme finanzwirksamer Maßnahmen (Refinanzierungskosten) ab. Er entspricht damit in allen (realistisch) zu betrachtenden Fällen den finanzwirtschaftlichen Rahmenbedingungen für die Beurteilung der Wirtschaftlichkeit staatlicher Maßnahmen. Der jeweils anzuwendende Zinssatz wird regelmäßig mit dem Rundschreiben des Bundesministeriums der Finanzen zu den Personalkostensätzen, der Sachkostenpauschale eines Arbeitsplatzes in der Bundesverwaltung und den Kalkulationszinssätzen bindend vorgegeben. Die Anwendung des Korrekturverfahrens setzt voraus, dass begründbare und realistische Zu- bzw. Abschläge auf die unsicheren Eingangswerte vorgenommen werden können. Nur so können aussagefähige Ergebnisse ermittelt werden. Als Orientierungsgrößen können u. a. dienen:

- Erfahrungswerte, Versicherungsprämien (soweit versicherbare Werte vorliegen), möglicher Schaden bei Risikoeintritt multipliziert mit der abgeschätzten Eintrittswahrscheinlichkeit.

Die Herleitung der jeweiligen Auf- bzw. Abschläge ist nachvollziehbar zu dokumentieren. Das nachfolgende Beispiel soll die Vorgehensweise beim Korrekturverfahren verdeutlichen. Es ist an die Zahlenreihe des Beispiels zur Kapitalwertmethode bei einer Lösungsalternative angelehnt. Um Unsicherheiten zu berücksichtigen, wurde in diesem Fall auf die Einsparungen bei den Personalkosten ein Risikoabschlag von 20 % vorgenommen, da die künftig möglichen Prozessoptimierungen nicht abschließend bekannt sind.

Tabelle mit der Darstellung des Korrekturverfahren bei einer Kapitalwertberechnung (Vergrößerung öffnet sich im neuen Fenster)

Tabelle mit der Darstellung des Korrekturverfahren bei einer Kapitalwertberechnung (Vergrößerung öffnet sich im neuen Fenster)

Korrekturverfahren bei einer Kapitalwertberechnung

Korrekturverfahren bei einer Kapitalwertberechnung

Das errechnete Ergebnis zeigt, dass durch die Anwendung des Korrekturverfahrens der ehemals deutlich positive Kapitalwert unter die Berücksichtigung von Unsicherheiten auch eine Verschlechterung bis hin zu einem negativen Kapitalwert erfahren kann. Das Ergebnis unter Berücksichtigung von Unsicherheit stellt eine neue Entscheidungsgrundlage für die geplante Investition dar. Bei der Durchführung des Korrekturverfahrens bleibt zu bedenken, dass die Risikozu- und -abschläge oftmals nicht analytisch ermittelt werden und damit einer gewissen Subjektivität unterliegen. Daher sollten mehrere Personen unabhängig voneinander ihre Korrekturen der Zukunftsgrößen einer Investition vornehmen, um daraus dann den Mittelwert bilden zu können. Auf diese Weise kann der Subjektivität entgegen gewirkt werden.

6.5.1.5.2 Sensitivitätsanalyse

Im Gegensatz zum Korrekturverfahren, das mit Pauschalwerten arbeitet, wird mit der Sensitivitätsanalyse das Risiko durch Variation einzelner (oder mehrerer) ungewisser Eingangsgrößen unter sonst gleichen Bedingungen abgeschätzt. Im Rahmen von Sensitivitätsanalysen wird untersucht, wie stabil eine gefundene vorteilhafte Lösung (z. B. für ein Investitions- und Finanzierungsprogramm) bei Veränderungen der risikobehafteten Größen ist; d. h. wie weit ihre Werte von den ursprünglichen Werten abweichen dürfen, ohne dass sich das Ergebnis in Bezug auf die Vorteilhaftigkeit einer Entscheidung ändert. Die einfachste und anschaulichste Methode der Sensitivitätsanalyse ist die Ermittlung der kritischen Werte einzelner oder mehrerer Eingangsgrößen. Hierbei wird geprüft, in welchen Wertebereichen sie sich bewegen dürfen, ohne dass sich eine andere vorteilhafte Lösung ergibt. Am Beispiel des Kapitalwertes lässt sich dies gut veranschaulichen: "Wie hoch dürfen die jährlichen Auszahlungen maximal sein (= kritischer Wert), um einen noch vertretbaren Kapitalwert zu erzielen? "Die Anwendung der Sensitivitätsanalyse setzt voraus, dass begründbare und realistische Variationen der Eingangswerte durchgeführt werden können. Nur so können aussagefähige Ergebnisse ermittelt werden. Insbesondere ist auf die Vollständigkeit der Variationen zu achten, damit wesentliche Aspekte nicht vernachlässigt werden. Wurde bereits eine Investitionsrechnung (z. B. Kapitalwertmethode) durchgeführt, können deren Eingangsgrößen als Grundlage für die Sensitivitätsanalyse genutzt werden. Dazu sind für ausgewählte (unsichere) Eingangswerte (z. B. für die Auszahlungen, unterschiedliche Liquidationserlöse oder unterschiedliche Lebensdauern etc.) die Berechnungen erneut mit variierten Werten durchzuführen, um die kritischen Werte zu ermitteln. Auch die Auswirkungen der Variationen auf das Ergebnis sind festzuhalten und auszuwerten. Mit den hieraus gewonnenen Erkenntnissen sind die Investitionen dann bezüglich ihrer Vorteilhaftigkeit und insbesondere bezüglich des enthaltenen Risikos erneut zu bewerten.

Fußnote

[1] Dieser kann der Tabelle 1.1 der Arbeitsanleitung "Einführung in Wirtschaftlichkeitsuntersuchungen" des BMF entnommen werden.